Planujesz sprzedaż samochodu firmowego i zastanawiasz się, czy powinieneś wystawić fakturę, czy sporządzić umowę kupna-sprzedaży? Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśni Ci różnice, konsekwencje podatkowe i pomoże podjąć świadomą decyzję, zgodną z obowiązującymi przepisami.

Sprzedaż samochodu firmowego: faktura czy umowa? Kluczowe zasady wyboru dokumentu i konsekwencje podatkowe

- Wybór dokumentu (faktura VAT, faktura VAT marża, umowa) zależy przede wszystkim od statusu sprzedawcy jako podatnika VAT oraz historii zakupu pojazdu.

- Czynny podatnik VAT, sprzedający składnik majątku firmowego, jest zawsze zobowiązany do wystawienia faktury (VAT 23% lub VAT marża).

- Przedsiębiorca zwolniony z VAT dokumentuje sprzedaż samochodu firmowego umową kupna-sprzedaży.

- Sprzedaż na fakturę (dowolnego typu) zwalnia kupującego z podatku od czynności cywilnoprawnych (PCC).

- Sprzedaż na umowę kupna-sprzedaży, przez podmiot niebędący VAT-owcem, wiąże się z obowiązkiem zapłaty 2% PCC przez kupującego.

- Przychód ze sprzedaży samochodu firmowego stanowi przychód z działalności gospodarczej, a dochód do opodatkowania zależy od niezamortyzowanej wartości początkowej pojazdu.

Wybór dokumentu przy sprzedaży auta firmowego: co musisz wiedzieć?

Decydując, czy sprzedaż firmowego samochodu udokumentować fakturą, czy umową kupna-sprzedaży, musisz przede wszystkim spojrzeć na siebie a konkretnie na swój status jako przedsiębiorcy. To właśnie Twoja relacja z podatkiem VAT jest kluczowym czynnikiem, który determinuje, jaki dokument będzie właściwy. Jeśli jesteś czynnym podatnikiem VAT i sprzedajesz składnik majątku firmowego, przepisy jednoznacznie wskazują, że musisz wystawić fakturę. Z drugiej strony, jeśli Twoja firma jest zwolniona z VAT, lub jeśli sprzedajesz samochód, który wcześniej został wykupiony z firmy do majątku prywatnego, właściwym dokumentem będzie umowa kupna-sprzedaży.

Kim jesteś jako sprzedawca? Twój status VAT-owski jest kluczowy

Jako przedsiębiorca, Twój status względem podatku VAT jest absolutnie fundamentalny przy wyborze dokumentu sprzedaży samochodu firmowego. Jeśli Twoja firma jest zarejestrowana jako czynny podatnik VAT, oznacza to, że każdy sprzedawany przez Ciebie firmowy składnik majątku, w tym samochód, musi zostać udokumentowany fakturą. Nie ma tu miejsca na ustępstwa faktura jest obowiązkowa. Z drugiej strony, jeśli Twoja firma korzysta ze zwolnienia z VAT (np. ze względu na niskie obroty lub specyficzny rodzaj działalności), wówczas sprzedaż firmowego samochodu dokumentujesz umową kupna-sprzedaży. W tym przypadku nie wystawiasz faktury, ponieważ nie jesteś zobowiązany do naliczania i odprowadzania VAT-u.

Jaka była historia zakupu pojazdu? To drugi najważniejszy czynnik

Poza Twoim statusem VAT-owskim, równie istotna jest historia nabycia sprzedawanego pojazdu. Ta kwestia wpływa przede wszystkim na to, jaki rodzaj faktury będziesz musiał wystawić, jeśli jesteś czynnym podatnikiem VAT. Jeśli przy zakupie samochodu miałeś prawo do odliczenia podatku VAT (w całości lub w części), wówczas przy jego sprzedaży będziesz musiał wystawić standardową fakturę VAT ze stawką 23%. Natomiast jeśli przy zakupie pojazdu nie mogłeś odliczyć VAT-u (na przykład kupiłeś go od osoby fizycznej na umowę lub na fakturę VAT marża), to przy sprzedaży będziesz mógł zastosować procedurę VAT marża. W tym przypadku podatek VAT naliczany jest tylko od marży, czyli różnicy między ceną sprzedaży a ceną zakupu, co często jest korzystniejsze dla sprzedawcy i może być atrakcyjniejsze dla kupującego.

Szybka ściągawka: Kiedy faktura jest obowiązkiem, a kiedy umowa jest dopuszczalna

Aby ułatwić Ci podjęcie decyzji, przygotowałem zwięzłe zestawienie, które w przejrzysty sposób pokazuje, jaki dokument powinieneś wybrać w zależności od Twojej sytuacji:

| Status sprzedawcy i historia pojazdu | Właściwy dokument sprzedaży |

|---|---|

| Czynny podatnik VAT, przy zakupie przysługiwało prawo do odliczenia VAT | Faktura VAT 23% |

| Czynny podatnik VAT, przy zakupie nie przysługiwało prawo do odliczenia VAT (np. zakup od osoby fizycznej) | Faktura VAT marża |

| Przedsiębiorca zwolniony z VAT | Umowa kupna-sprzedaży |

| Osoba fizyczna sprzedająca samochód wykupiony z firmy do majątku prywatnego (po upływie 6 lat) | Umowa kupna-sprzedaży |

Sprzedajesz jako czynny podatnik VAT? Poznaj zasady fakturowania

Jeśli jesteś czynnym podatnikiem VAT, sprzedaż samochodu firmowego wiąże się z koniecznością wystawienia faktury. To standardowa procedura w obrocie gospodarczym, która ma na celu prawidłowe rozliczenie podatku VAT. Istnieją jednak pewne niuanse, które warto znać, aby wybrać właściwy rodzaj faktury i uniknąć błędów.

Pełna faktura VAT 23%: Kiedy jest absolutnie nieunikniona?

Obowiązek wystawienia faktury VAT ze stawką 23% pojawia się w sytuacji, gdy sprzedajesz samochód firmowy i przy jego pierwotnym nabyciu miałeś prawo do odliczenia podatku VAT. Dotyczy to zarówno sytuacji, gdy odliczyłeś 100% VAT-u, jak i wtedy, gdy odliczyłeś tylko jego część (np. przy samochodzie osobowym wykorzystywanym również do celów prywatnych). Niezależnie od tego, czy kupującym jest inna firma, czy osoba fizyczna, standardowa faktura VAT 23% jest w tym przypadku jedynym prawidłowym dokumentem. Pamiętaj, że ta zasada dotyczy sprzedaży samochodu, który jest środkiem trwałym w Twojej firmie.

A może faktura VAT marża? Sprawdź, czy możesz skorzystać z tej opcji

Procedura VAT marża to rozwiązanie, które możesz zastosować, gdy sprzedajesz samochód, przy którego zakupie nie przysługiwało Ci prawo do odliczenia podatku VAT. Najczęściej dotyczy to sytuacji, gdy nabyłeś pojazd od osoby fizycznej na umowę kupna-sprzedaży, lub gdy sam kupiłeś go wcześniej na fakturę VAT marża. W przypadku tej procedury, podatek VAT naliczany jest nie od całej kwoty sprzedaży, ale jedynie od marży, czyli różnicy między ceną, za którą sprzedajesz samochód, a ceną, za którą go nabyłeś. Jest to często korzystniejsze rozwiązanie, zwłaszcza gdy kupiłeś samochód po niższej cenie. Na fakturze VAT marża musi znaleźć się odpowiednia adnotacja, informująca o zastosowaniu tej procedury, na przykład "procedura marży towary używane".

Zwolnienie z VAT przy sprzedaży auta rzadki, ale możliwy przypadek

Choć jest to sytuacja rzadka, istnieją okoliczności, w których czynny podatnik VAT może zastosować zwolnienie z podatku VAT przy sprzedaży samochodu. Aby było to możliwe, muszą zostać spełnione dwa kluczowe warunki. Po pierwsze, sprzedawany pojazd musiał być wykorzystywany wyłącznie do czynności zwolnionych z VAT. Po drugie, przy jego nabyciu nie mogło przysługiwać prawo do odliczenia podatku VAT. W takiej sytuacji na fakturze sprzedaży powinna znaleźć się adnotacja o podstawie prawnej zwolnienia, na przykład "zw" lub konkretny artykuł ustawy o VAT. Jest to jednak wyjątek od reguły, a standardową procedurą dla czynnego podatnika VAT jest opodatkowanie sprzedaży stawką 23% lub zastosowanie procedury VAT marża.

Jakie informacje muszą znaleźć się na fakturze, by była zgodna z przepisami?

Aby Twoja faktura była w pełni zgodna z obowiązującymi przepisami i nie budziła wątpliwości urzędu skarbowego, musi zawierać szereg kluczowych informacji. Oto lista najważniejszych elementów, które powinny się na niej znaleźć:

- Dane sprzedawcy (pełna nazwa firmy, adres siedziby, numer NIP)

- Dane nabywcy (pełna nazwa firmy, adres siedziby, numer NIP jeśli kupującym jest firma)

- Unikalny numer faktury

- Data wystawienia faktury

- Data dokonania sprzedaży (jeśli jest inna niż data wystawienia)

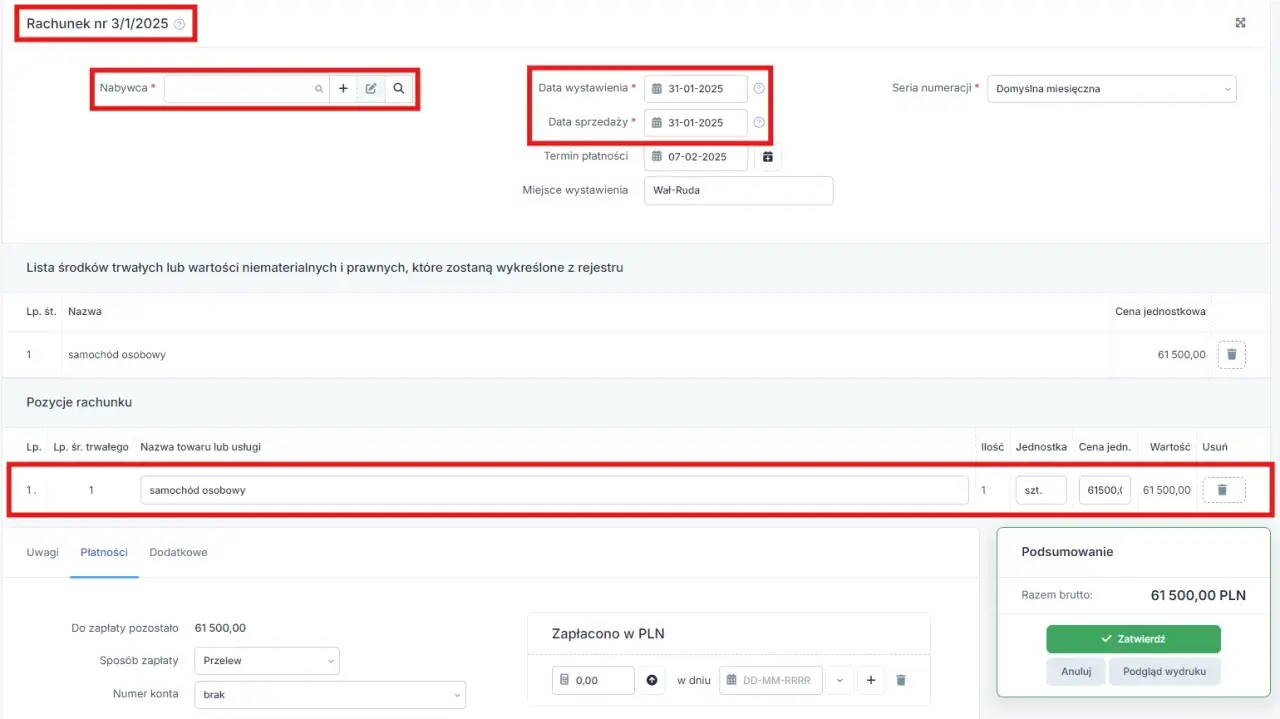

- Szczegółowy opis sprzedawanego towaru lub usługi (np. "Samochód osobowy marki [marka], model [model], rok produkcji [rok], numer VIN [numer VIN]")

- Jednostka miary (zazwyczaj "szt.") i ilość (zazwyczaj "1")

- Cena jednostkowa netto

- Zastosowana stawka VAT (np. 23%, marża, zw)

- Kwota podatku VAT (jeśli dotyczy)

- Wartość sprzedaży netto i brutto

- Całkowita suma do zapłaty

- W przypadku faktury VAT marża: obowiązkowa adnotacja "procedura marży towary używane"

- W przypadku zwolnienia z VAT: podstawa prawna tego zwolnienia

Firma zwolniona z VAT: kiedy umowa kupna-sprzedaży jest właściwa?

Jeśli Twoja firma jest zwolniona z podatku VAT, sprzedaż firmowego samochodu jest zdecydowanie prostsza pod względem formalności. W tym przypadku nie ma konieczności naliczania ani odprowadzania podatku VAT, co oznacza, że nie wystawiasz faktury VAT. Zamiast tego, stosuje się umowę kupna-sprzedaży, która jest standardowym dokumentem dla transakcji między osobami fizycznymi lub między przedsiębiorcą zwolnionym z VAT a innym podmiotem.

Kiedy umowa kupna-sprzedaży to prawidłowy dokument transakcji?

Umowa kupna-sprzedaży jest właściwym dokumentem transakcji w sytuacji, gdy sprzedajesz samochód firmowy, a Twoja firma jest zwolniona z VAT. Oznacza to, że nie jesteś czynnym podatnikiem VAT i nie masz obowiązku wystawiania faktur. Umowa ta jest dowodem sprzedaży i potwierdza warunki transakcji między Tobą a kupującym. Jest to również dokument, który będzie podstawą do rozliczeń podatku dochodowego, o czym więcej powiem w dalszej części artykułu.

Jakie elementy musi zawierać umowa, aby chronić Twoje interesy?

Aby umowa kupna-sprzedaży samochodu była kompletna i skutecznie chroniła interesy zarówno Twoje, jak i kupującego, powinna zawierać precyzyjne informacje. Oto lista kluczowych elementów, które powinny się w niej znaleźć:

- Pełne dane obu stron umowy (imię, nazwisko lub nazwa firmy, adres zamieszkania/siedziby, numer PESEL lub NIP, numer i seria dowodu osobistego lub dane z KRS)

- Dokładny opis sprzedawanego pojazdu (marka, model, rok produkcji, numer VIN, numer rejestracyjny, aktualny przebieg)

- Ustalona cena sprzedaży (zarówno w zapisie cyfrowym, jak i słownym)

- Data i miejsce zawarcia umowy

- Oświadczenie sprzedawcy o prawie własności do pojazdu oraz o braku jego obciążenia (np. zastawem, hipoteką)

- Oświadczenie kupującego o zapoznaniu się ze stanem technicznym pojazdu i jego akceptacji

- Informacje dotyczące przekazania pojazdu i jego dokumentów

- Własnoręczne podpisy obu stron umowy

Sprzedaż osobie fizycznej a innej firmie czy dokument się różni?

Niezależnie od tego, czy sprzedajesz firmowy samochód osobie fizycznej, czy innej firmie, jeśli Twoja firma jest zwolniona z VAT, zawsze dokumentem sprzedaży będzie umowa kupna-sprzedaży. Status VAT nabywcy nie ma tu znaczenia. Kluczowe jest to, że Ty jako sprzedawca nie jesteś czynnym podatnikiem VAT i nie masz obowiązku wystawiania faktury. Umowa kupna-sprzedaży jest uniwersalnym dokumentem dla takiej transakcji, potwierdzającym przeniesienie własności pojazdu i ustalenie ceny.

Sprzedaż auta firmowego a podatek dochodowy: jak obliczyć zysk?

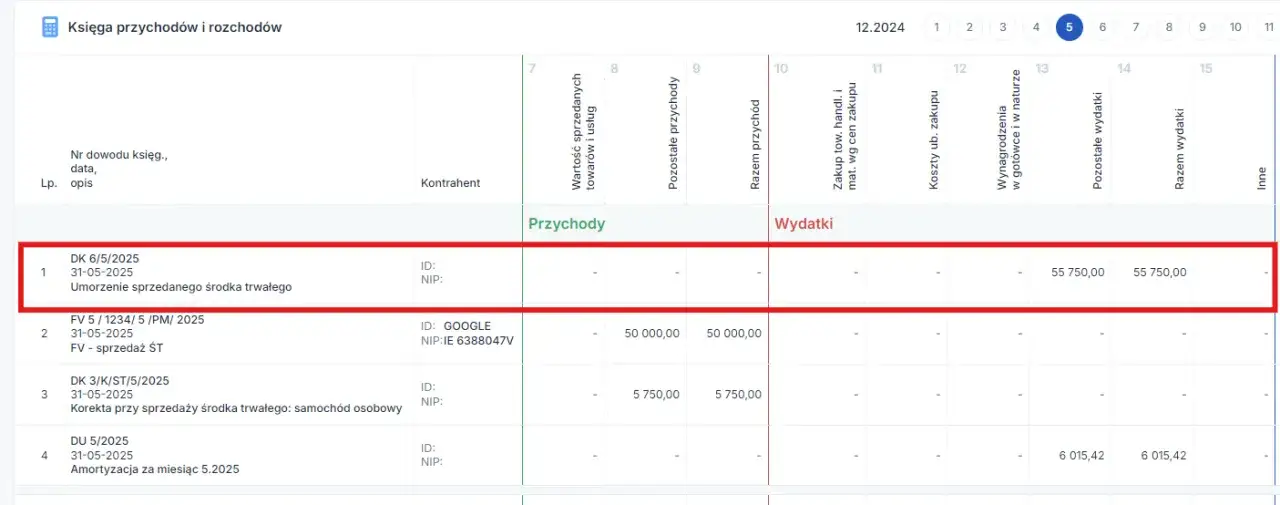

Niezależnie od tego, czy sprzedajesz samochód na fakturę, czy na umowę, transakcja ta ma swoje odzwierciedlenie w podatku dochodowym. Przychód ze sprzedaży firmowego samochodu, który był środkiem trwałym, zawsze stanowi przychód z działalności gospodarczej. Kluczowe dla określenia dochodu, od którego zapłacisz podatek, jest ustalenie niezamortyzowanej wartości początkowej pojazdu.

Jak obliczyć dochód ze sprzedaży auta? Amortyzacja ma znaczenie

Kiedy sprzedajesz firmowy samochód, który był wprowadzony do ewidencji środków trwałych, przychód ze sprzedaży (pomniejszony o należny VAT, jeśli wystawiasz fakturę) jest traktowany jako przychód z Twojej działalności gospodarczej. Aby obliczyć dochód do opodatkowania, musisz od tego przychodu odjąć niezamortyzowaną wartość początkową pojazdu. Niezamortyzowana wartość to po prostu wartość początkowa samochodu minus suma odpisów amortyzacyjnych, które już zaliczyłeś do kosztów uzyskania przychodów. Jeśli ta różnica jest dodatnia, oznacza to dochód, który podlega opodatkowaniu. Jeśli jest ujemna (sprzedajesz ze stratą), dochodu nie ma.

Samochód w pełni zamortyzowany jak to wpływa na wysokość podatku?

Sytuacja, w której sprzedajesz samochód w pełni zamortyzowany, jest bardzo korzystna z punktu widzenia podatku dochodowego. Oznacza to, że jego wartość początkowa została już w całości pokryta odpisami amortyzacyjnymi, a jego niezamortyzowana wartość początkowa wynosi zero. W takim przypadku cały przychód netto ze sprzedaży (czyli cena sprzedaży pomniejszona o VAT, jeśli go naliczasz) staje się Twoim dochodem do opodatkowania. To oznacza, że od całej kwoty uzyskanej ze sprzedaży (po odjęciu VAT-u) zapłacisz podatek dochodowy, zgodnie z wybraną przez Ciebie formą opodatkowania.

Sprzedaż ze stratą czy to możliwe i jakie ma konsekwencje?

Tak, sprzedaż firmowego samochodu ze stratą jest jak najbardziej możliwa. Dzieje się tak, gdy cena sprzedaży pojazdu jest niższa niż jego niezamortyzowana wartość początkowa. W takiej sytuacji nie powstaje dochód do opodatkowania z tytułu tej konkretnej transakcji. Oznacza to, że nie musisz płacić podatku dochodowego od tej sprzedaży. Strata ta może, w zależności od ogólnych zasad rozliczania kosztów uzyskania przychodów w Twojej firmie, wpłynąć na ogólny wynik podatkowy firmy w danym okresie rozliczeniowym, pomniejszając inne dochody.

Ryczałt ewidencjonowany a sprzedaż pojazdu jaka stawka Cię obowiązuje?

Jeśli rozliczasz się z podatku dochodowego w formie ryczałtu ewidencjonowanego, sprzedaż środka trwałego, jakim jest samochód firmowy, również podlega opodatkowaniu. W tym przypadku przychód ze sprzedaży (po odjęciu VAT-u, jeśli go naliczasz) jest opodatkowany według stawki 3%. Jest to specyficzna stawka dla sprzedaży środków trwałych w ryczałcie, odrębna od stawek stosowanych do przychodów z podstawowej działalności gospodarczej. Pamiętaj, że nawet jeśli sprzedajesz samochód ze stratą, w ryczałcie przychód jest opodatkowany, a strata nie pomniejsza podstawy opodatkowania.

Podatek PCC: co musisz wiedzieć jako sprzedawca i jak poinformować kupującego?

Jako sprzedawca, masz wpływ na to, czy Twój kupujący będzie musiał zapłacić podatek od czynności cywilnoprawnych (PCC). Jest to ważna informacja, którą warto przekazać potencjalnemu nabywcy, ponieważ może ona wpłynąć na jego decyzję o zakupie. Zrozumienie zasad PCC jest kluczowe dla obu stron transakcji.

Dlaczego sprzedaż na fakturę jest korzystniejsza dla kupującego?

Sprzedaż samochodu firmowego na fakturę, niezależnie od tego, czy jest to faktura VAT 23%, faktura VAT marża, czy nawet faktura ze stawką "zw" (zwolnienie z VAT), zwalnia kupującego z obowiązku zapłaty 2% podatku od czynności cywilnoprawnych (PCC). Wynika to z faktu, że podatek VAT jest podatkiem od towarów i usług, a jego naliczenie w ramach faktury oznacza, że transakcja jest już opodatkowana na innym poziomie. Brak obowiązku zapłaty PCC jest często znaczącą korzyścią finansową dla nabywcy, co może stanowić argument za wyborem sprzedawcy wystawiającego fakturę.

Kiedy Twój klient będzie musiał zapłacić 2% podatku PCC-3?

Obowiązek zapłaty 2% podatku od czynności cywilnoprawnych (PCC) pojawia się w sytuacji, gdy samochód jest sprzedawany na podstawie umowy kupna-sprzedaży, a sprzedawcą jest podmiot, który nie jest czynnym podatnikiem VAT. Dotyczy to przede wszystkim sytuacji, gdy sprzedawcą jest przedsiębiorca zwolniony z VAT lub osoba fizyczna sprzedająca samochód, który nie jest przedmiotem działalności gospodarczej. W takich przypadkach kupujący musi samodzielnie zgłosić transakcję do urzędu skarbowego i zapłacić należny podatek.

Kto i w jakim terminie zgłasza transakcję do urzędu skarbowego?

Obowiązek zgłoszenia transakcji objętej podatkiem od czynności cywilnoprawnych (PCC) oraz zapłaty samego podatku spoczywa na kupującym. Ma on na to 14 dni od daty zawarcia umowy kupna-sprzedaży. W tym terminie kupujący musi złożyć odpowiednią deklarację PCC-3 do właściwego urzędu skarbowego i uregulować należność. Jako sprzedawca, nie masz bezpośredniego obowiązku w tym zakresie, ale warto upewnić się, że kupujący jest świadomy swoich zobowiązań.

Sprzedaż auta po leasingu: na co uważać?

Sprzedaż samochodu, który wcześniej był leasingowany, to częsta sytuacja w biznesie. W zależności od tego, jak samochód został wykupiony z leasingu i jak był użytkowany, mogą pojawić się specyficzne kwestie podatkowe, o których warto pamiętać.

Wykup na firmę i natychmiastowa sprzedaż jak to poprawnie rozliczyć?

Jeśli wykupiłeś samochód po leasingu na swoją firmę, wprowadziłeś go do ewidencji środków trwałych, a następnie chcesz go szybko sprzedać, obowiązują Cię standardowe zasady opodatkowania. Jeśli przy wykupie miałeś prawo do odliczenia VAT, sprzedajesz go na fakturę VAT 23%. Jeśli nie miałeś prawa do odliczenia VAT, możesz zastosować procedurę VAT marża. Podatek dochodowy rozliczasz od różnicy między ceną sprzedaży a niezamortyzowaną wartością początkową pojazdu. Krótko mówiąc, traktujesz go jak każdy inny firmowy środek trwały.

Wykup "prywatny" i sprzedaż uwaga na 6-letni okres karencji!

Sytuacja komplikuje się, gdy samochód po leasingu wykupisz do swojego majątku prywatnego, a następnie zdecydujesz się go sprzedać. Jeśli sprzedaż nastąpi przed upływem 6 lat od końca miesiąca, w którym samochód został wycofany z działalności gospodarczej, to przychód z tej sprzedaży będzie traktowany jako przychód z działalności gospodarczej. Oznacza to, że będziesz musiał zapłacić od niego podatek dochodowy, zgodnie z zasadami obowiązującymi w Twojej firmie. Dopiero po upływie tego 6-letniego okresu, sprzedaż prywatnego samochodu nie generuje przychodu z działalności.

Składka zdrowotna od sprzedaży auta poleasingowego dobre wieści dla przedsiębiorców

Mam dla Ciebie dobrą wiadomość! Od 2025 roku nastąpiła ważna zmiana dotycząca składki zdrowotnej. Sprzedaż samochodu, który został wykupiony z leasingu i znajduje się w Twoim majątku prywatnym, nie będzie już obciążona składką zdrowotną. To znaczy, że jeśli sprzedasz taki samochód po upływie wspomnianego 6-letniego okresu karencji, lub nawet wcześniej, ale już po zmianie przepisów, nie będziesz musiał odprowadzać od tego przychodu składki zdrowotnej. To z pewnością ulga dla wielu przedsiębiorców.

Przeczytaj również: Samodzielna wymiana klocków hamulcowych: Poradnik krok po kroku

Sprzedaż auta firmowego: praktyczna checklista krok po kroku

Aby ułatwić Ci cały proces sprzedaży firmowego samochodu, przygotowałem praktyczną checklistę. Przeprowadzi Cię ona przez kluczowe etapy, od przygotowania po finalizację transakcji.

Krok 1: Weryfikacja statusu VAT i historii pojazdu

- Weryfikacja statusu VAT i historii pojazdu

Zanim podejmiesz jakiekolwiek dalsze kroki, musisz dokładnie sprawdzić dwa kluczowe elementy: Twój aktualny status jako podatnika VAT (czy jesteś czynnym podatnikiem, czy korzystasz ze zwolnienia) oraz historię nabycia pojazdu (czy przysługiwało Ci prawo do odliczenia VAT przy zakupie). Te informacje są absolutnie fundamentalne i zadecydują o dalszych etapach.

Krok 2: Wybór i przygotowanie właściwego dokumentu (faktura/umowa)

- Wybór i przygotowanie właściwego dokumentu (faktura/umowa)

Na podstawie informacji uzyskanych w pierwszym kroku, wybierz odpowiedni dokument sprzedaży. Jeśli jesteś czynnym podatnikiem VAT, przygotuj fakturę (VAT 23% lub VAT marża, w zależności od historii zakupu). Jeśli jesteś zwolniony z VAT, przygotuj umowę kupna-sprzedaży. Upewnij się, że dokument zawiera wszystkie niezbędne dane i jest zgodny z obowiązującymi przepisami.

Krok 3: Prawidłowe ujęcie transakcji w księgach i deklaracjach (VAT i PIT/CIT)

- Prawidłowe ujęcie transakcji w księgach i deklaracjach (VAT i PIT/CIT)

Kolejnym ważnym etapem jest prawidłowe zaksięgowanie sprzedaży. Niezależnie od tego, czy prowadzisz pełne księgi rachunkowe, czy podatkową księgę przychodów i rozchodów, transakcja musi zostać odpowiednio odnotowana. Pamiętaj również o uwzględnieniu sprzedaży w odpowiednich deklaracjach VAT (jeśli dotyczy) oraz w deklaracji podatku dochodowego (PIT lub CIT), zgodnie z wybraną formą opodatkowania.

Krok 4: Pamiętaj o formalnościach zgłoszenie zbycia i wyrejestrowanie pojazdu

- Pamiętaj o formalnościach: zgłoszenie zbycia i wyrejestrowanie pojazdu

Po finalizacji transakcji sprzedaży, nie zapomnij o dopełnieniu formalności administracyjnych. Najważniejsze to zgłoszenie zbycia pojazdu do właściwego wydziału komunikacji w Twoim urzędzie miasta lub starostwie powiatowym. Ponadto, poinformuj swojego ubezpieczyciela o sprzedaży pojazdu. W niektórych przypadkach może być konieczne również wyrejestrowanie pojazdu, jeśli na przykład sprzedajesz go na części lub do kasacji.