Kwestia prawidłowego oznaczania sprzedaży naczepy kodem GTU_07 w pliku JPK_V7 to jeden z tych dylematów, który regularnie pojawia się w rozmowach z przedsiębiorcami i księgowymi. Biorąc pod uwagę potencjalne kary za błędy, precyzyjne zrozumienie przepisów jest kluczowe dla prawidłowego rozliczenia transakcji i uniknięcia niepotrzebnego ryzyka.

- Naczepy klasyfikowane są pod kodem Nomenklatury Scalonej (CN) 8716.

- Kod GTU_07 w JPK_V7 dotyczy wyłącznie towarów z kodów CN od 8701 do 8708.

- Ponieważ CN 8716 znajduje się poza zakresem GTU_07, sprzedaż naczepy nie wymaga oznaczenia tym kodem.

- Obowiązek GTU_07 dotyczy m.in. sprzedaży ciągników siodłowych (CN 8701) czy samochodów ciężarowych (CN 8704).

- Kluczowe jest zawsze sprawdzenie kodu CN sprzedawanego towaru, a nie jego ogólnego przeznaczenia.

- Błędne oznaczenie lub jego brak w JPK_V7 może skutkować karą 500 zł za każdy błąd.

Dylemat przedsiębiorców: dlaczego GTU przy sprzedaży naczepy budzi wątpliwości?

Dla wielu przedsiębiorców i księgowych naczepa stanowi integralną część zestawu drogowego, nierozerwalnie związaną z ciągnikiem siodłowym. Intuicyjnie więc pojawia się pytanie, czy sprzedaż tego elementu floty nie powinna być oznaczona specjalnym kodem GTU_07, przeznaczonym dla pojazdów. W końcu, jest to pojazd, prawda? Otóż, w świetle przepisów podatkowych i klasyfikacji towarów, naczepa, choć funkcjonalnie związana z transportem, w klasyfikacji prawnej stanowi odrębny towar, co jest źródłem wielu nieporozumień.

Moje doświadczenie pokazuje, że częstym błędem jest założenie, że "skoro sprzedaję pojazd, muszę użyć GTU_07". To uproszczenie, które może prowadzić do błędów w JPK_V7. Kluczową kwestią, na którą zawsze zwracam uwagę, jest precyzyjna klasyfikacja towaru według Nomenklatury Scalonej (CN), a nie opieranie się na potocznym rozumieniu czy intuicji. Przepisy są w tej kwestii bardzo konkretne i to właśnie kody CN rozstrzygają o obowiązku stosowania GTU.

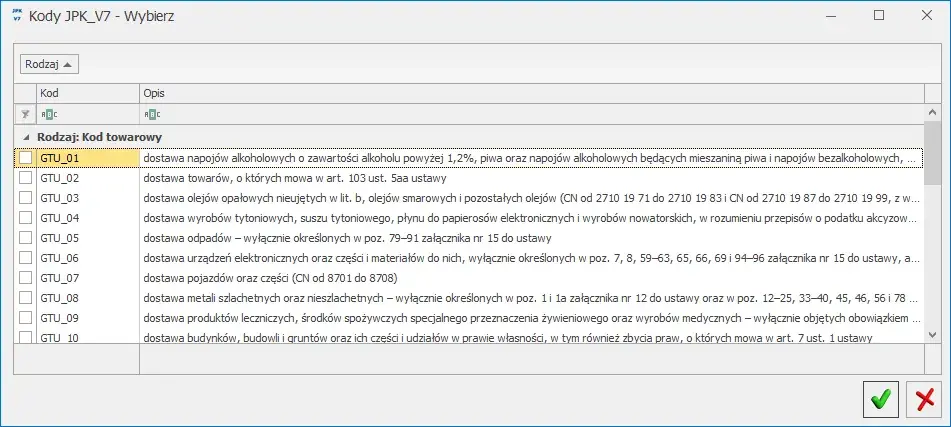

GTU_07 w JPK_V7: co to jest i co dokładnie obejmuje?

Zgodnie z rozporządzeniem Ministra Finansów, Inwestycji i Rozwoju, kod GTU_07 jest dedykowany dla dostaw pojazdów oraz części samochodowych. Jego celem jest dokładniejsze monitorowanie obrotu wybranymi grupami towarów, które historycznie były narażone na nadużycia w VAT. To oznaczenie ma pomóc organom podatkowym w szybszej identyfikacji i analizie transakcji.

Aby rozwiać wszelkie wątpliwości, muszę podkreślić, że oznaczenie GTU_07 dotyczy wyłącznie towarów klasyfikowanych pod kodami Nomenklatury Scalonej (CN) od 8701 do 8708. Obejmuje to bardzo konkretne kategorie, takie jak:

- Ciągniki drogowe do naczep (CN 8701),

- Pojazdy silnikowe do przewozu osób (CN 8703),

- Pojazdy do transportu towarów (CN 8704),

- Pojazdy specjalne, np. pojazdy do przewozu towarów specjalnych (CN 8705),

- Podwozia wyposażone w silniki (CN 8706),

- Nadwozia (włączając kabiny) do pojazdów silnikowych (CN 8707),

- Części i akcesoria do pojazdów silnikowych objętych kodami CN od 8701 do 8705 (CN 8708).

Sprzedaż naczepy a GTU: ostateczna i jednoznaczna odpowiedź

Przejdźmy do sedna sprawy. Kluczową informacją, która rozstrzyga dylemat związany ze sprzedażą naczepy, jest jej klasyfikacja w Nomenklaturze Scalonej. Zgodnie z nią, przyczepy i naczepy klasyfikowane są pod kodem CN 8716. To jest fakt, który musimy wziąć pod uwagę.

Mając na uwadze zakres kodów CN objętych GTU_07 (od 8701 do 8708), wniosek jest prosty i jednoznaczny: sprzedaż naczepy NIE podlega oznaczeniu kodem GTU_07 w JPK_V7. Nie ma tu miejsca na interpretacje czy domysły.

Dlaczego tak jest? Ponieważ kod CN dla naczep (8716) znajduje się poza zakresem kodów od 8701 do 8708, które są objęte obowiązkiem GTU_07. Choć naczepa jest nieodłącznym elementem zestawu drogowego i w potocznym rozumieniu jest "pojazdem", to z perspektywy klasyfikacji celnej i podatkowej stanowi odrębną kategorię, która nie mieści się w definicji GTU_07. To właśnie ten szczegół jest często pomijany, prowadząc do błędów.

Kiedy bezwzględnie musisz użyć kodu GTU_07? Praktyczne przykłady

Aby jeszcze lepiej zrozumieć, kiedy GTU_07 jest wymagane, a kiedy nie, przeanalizujmy kilka praktycznych przykładów. To pomoże Ci uniknąć pomyłek w przyszłości.

-

Sprzedaż ciągnika siodłowego: W tym przypadku obowiązek oznaczenia GTU_07 jest bezwzględny. Ciągnik siodłowy, jako pojazd mechaniczny przeznaczony do ciągnięcia naczep, klasyfikowany jest pod kodem CN 8701. Ten kod mieści się w zakresie objętym GTU_07, zatem każda sprzedaż ciągnika siodłowego musi być odpowiednio oznaczona w JPK_V7.

-

Sprzedajesz samochód ciężarowy jako środek trwały? Tak, obowiązek GTU_07 dotyczy również sprzedaży pojazdów stanowiących środki trwałe w firmie. Jeśli sprzedajesz na przykład samochód ciężarowy (klasyfikowany pod kodem CN 8704), który był wykorzystywany w Twojej działalności, musisz oznaczyć tę transakcję kodem GTU_07. Nie ma znaczenia, czy jest to sprzedaż incydentalna, czy regularna działalność handlowa kluczowy jest kod CN towaru.

-

A co ze sprzedażą części do naczep? To jest ciekawy przypadek, który wymaga szczególnej uwagi. Jak już wiemy, sama naczepa nie podlega GTU_07. Jednakże, jeśli sprzedajesz części przeznaczone do naczep, musisz zweryfikować kod CN samej części. Jeśli dana część (np. zderzak, oś, amortyzator) jest klasyfikowana pod kodem CN 8708 (części i akcesoria do pojazdów silnikowych objętych kodami CN od 8701 do 8705), to jej sprzedaż wymaga oznaczenia GTU_07. Nieważne, że jest przeznaczona do naczepy (CN 8716), liczy się klasyfikacja samej części.

Najczęstsze błędy w GTU_07 i jak ich unikać

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami w zakresie GTU_07. Świadomość tych pułapek to pierwszy krok do ich uniknięcia.

-

Błąd nr 1: Ignorowanie kodu CN fundament prawidłowego oznaczenia. Najczęściej popełnianym błędem jest brak weryfikacji kodu CN sprzedawanego towaru. Wielu przedsiębiorców opiera się na ogólnych kategoriach lub intuicji, zamiast sięgnąć do Nomenklatury Scalonej. Pamiętaj, że to właśnie kod CN jest podstawą do podjęcia decyzji o zastosowaniu GTU. Zawsze sprawdzaj ten kod, a w razie wątpliwości korzystaj z wiążących informacji taryfowych (WIT).

-

Błąd nr 2: Sugerowanie się przeznaczeniem towaru, a nie jego klasyfikacją. Jak już omówiliśmy na przykładzie naczepy, samo przeznaczenie towaru (np. jako część zestawu drogowego) nie ma znaczenia, jeśli jego klasyfikacja CN wyklucza zastosowanie GTU_07. To, do czego towar służy, jest mniej ważne niż to, jak jest sklasyfikowany w oficjalnych wykazach.

-

Błąd nr 3: Pomijanie GTU przy sprzedaży incydentalnej (np. zbycie środka trwałego). Często spotykam się z przekonaniem, że jeśli sprzedaż pojazdu jest jednorazowa, np. pozbywamy się starego samochodu ciężarowego ze środków trwałych firmy, to GTU nie obowiązuje. To błąd! Charakter sprzedaży (incydentalna czy w ramach podstawowej działalności) nie zwalnia z obowiązku GTU, jeśli towar podlega pod odpowiedni kod CN. Obowiązek ten dotyczy każdej dostawy, która spełnia kryteria.

Musisz pamiętać, że błędne oznaczenie w JPK_V7 lub jego brak, w przypadku gdy było wymagane, może skutkować nałożeniem przez urząd skarbowy kary w wysokości 500 zł za każdy błąd. To jest poważna kwota, zwłaszcza jeśli błędów jest wiele, dlatego warto poświęcić czas na dokładną weryfikację.

Jak prawidłowo zafakturować i zaraportować sprzedaż naczepy krok po kroku

Skoro już wiesz, że sprzedaż naczepy nie podlega GTU_07, przejdźmy do praktycznych wskazówek, jak prawidłowo ująć tę transakcję w dokumentacji.

-

Krok 1: Weryfikacja kodu CN sprzedawanego towaru upewnij się, że to CN 8716. Zawsze zaczynaj od potwierdzenia klasyfikacji. Chociaż w przypadku naczep jest to dość jasne (CN 8716), nawyk weryfikacji kodu CN dla każdego sprzedawanego towaru jest kluczowy dla uniknięcia błędów w przyszłości. Możesz to zrobić, korzystając z wyszukiwarek kodów CN lub, w razie wątpliwości, zwracając się o Wiążącą Informację Taryfową (WIT).

-

Krok 2: Wystawienie faktury VAT bez oznaczenia GTU_07. Na fakturze VAT dokumentującej sprzedaż naczepy nie powinieneś umieszczać żadnego oznaczenia GTU_07. Po prostu wystaw fakturę w standardowy sposób, bez dodatkowych symboli czy adnotacji dotyczących grup towarowo-usługowych.

-

Krok 3: Prawidłowe ujęcie transakcji w strukturze JPK_V7 gdzie nie wpisywać kodu? W pliku JPK_V7 transakcję sprzedaży naczepy należy ująć w sekcji dotyczącej dostaw towarów i usług. Jednakże, w polu przeznaczonym na oznaczenia GTU (konkretnie dla GTU_07), nie zaznaczasz niczego. Po prostu pomijasz to pole, ponieważ brak obowiązku oznaczania oznacza brak konieczności jego wypełniania. Upewnij się, że system księgowy, którego używasz, pozwala na takie pominięcie.